所有している自動車やバイクを

運転する場合

日本は安全な国とよく言われますが、交通事故(人身事故)は年間で43万件以上も発生しています(2018年)。

日本の交通ルールは他の国と異なることもあって、運転するのは少し心配かもしれません。

日本の自動車保険には、「自動車損害賠償責任保険(自賠責保険)」と「任意の自動車保険」の2種類があります。

自賠責保険に加入せずに運転した場合は、理由を問わず、重い罰則が科せられます。

自賠責保険は強制保険ですので、車両(自動車やバイク)を所有する際に必ず加入しておく必要があります。

また、自賠責保険で支払われる保険金には限度があるため、任意の自動車保険で備えることを強くお勧めします。

友人から車両を譲り受けたとき

友人から車両を譲り受けたときには、自賠責保険に加入しているか否かを必ず確認しましょう。

もし加入していない場合は、速やかに加入手続きを行ってください。

自賠責保険とは

自賠責保険は、交通事故の被害者救済を目的として国が定めた制度です。

このため、どの保険会社であっても、(同じ契約条件であれば)補償内容・保険料は同じです。

補償内容

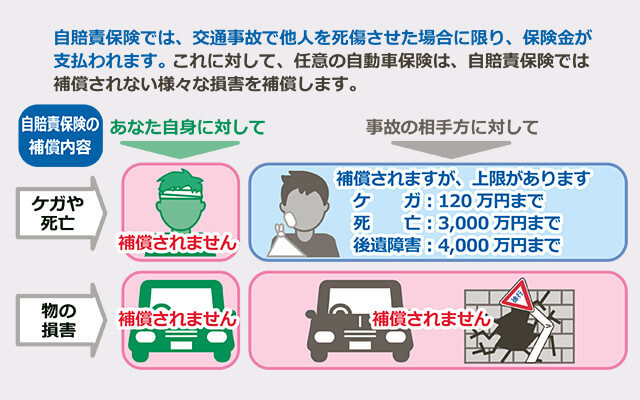

自賠責保険は、交通事故で他人を死傷させた場合に限り、保険金が支払われます。

あなたの車両および他人の車両等に関する損害や、あなた自身のケガ等は、補償されません。

保険金の限度額

被害者1名ごとに、保険金の限度額が定められています。

- 死亡:3,000万円まで

- ケガ:120万円まで

- 後遺障害:後遺障害の程度に応じ75万円〜4,000万円

※以上の説明は日本の法律や慣行に基づいたものであること、および、一例を示したものであることにご留意ください。

実際には、個別のケースによって異なります。

任意の自動車保険とは

多くの損害保険会社では、次のような保険を提供しています。

補償内容

- 任意の自動車保険では、様々な損害を補償します。

(例:自賠責保険の支払限度額を超える損害への補償、あなた自身のケガに関する補償、あなた自身の車両に生じた損害に関する補償など。) - 任意の自動車保険は、複数の補償を組み合わせた形で契約するのが一般的です。

- 詳しい補償内容は保険会社によって異なりますので、あなたに合った商品を探してみましょう。

事故の相手方に対する補償

対人賠償責任保険

対人賠償責任保険は、任意の自動車保険の基本的な補償です。

この保険は、あなたが加害者となった場合に、被害者の治療費や、休業損害(治療等により仕事を休むことによって減少した収入)等を補償します。

また、自賠責保険の支払限度額を超えた分の損害額についても補償します。

対物賠償責任保険

この保険は、あなたが加害者となった場合、相手方の車両等に生じた損害について、修理費や買い替え費用を補償します。

※最近では、人身事故で約5億3,000万円、物損事故で約2億6,000万円という高額な賠償金が命じられた例もあります。

このため、対人賠償・対物賠償とも、保険金額は「無制限」として契約することをお勧めします。

あなた自身の補償

人身傷害保険

この保険では、あなたの過失の程度に関わらず、事故による損害額の全額が保険金として支払われます(運転者・同乗者の休業損害や治療費等も含みます)。

搭乗者傷害保険

この保険では、人身傷害保険と異なり、契約した自動車の運転者や同乗者が事故でケガをした場合(搭乗中に限ります)に、一定額の保険金が支払われます。

自損事故保険

この保険では、自賠責保険では補償されない自損事故(運転ミスによる電柱への衝突等)において、運転者または同乗者が死傷した際に、保険金が支払われます。

無保険車傷害保険

この保険では、次のような場合において、運転者または搭乗中の同乗者が死亡・後遺障害となったときに、保険金が支払われます。

- 対人賠償責任保険に加入していない車両に衝突された場合

- 事故の相手方が十分な賠償金を支払えない場合

- あて逃げなどで、加害者が分からない場合

車両保険

この保険では、偶然の事故によりあなたの車両が損害を受けた場合に保険金が支払われます。

車両の損害を全般的に補償するタイプのほか、補償範囲を限定して保険料を抑えたタイプの保険もあります。

- 衝突

- 火災、爆発

- 台風、洪水、高潮

- 盗難

- 自損事故 (※)

- あて逃げ (※)

※補償範囲を限定したタイプの保険では、自損事故とあて逃げは補償されないのが一般的です(衝突のみを補償するタイプの保険もあります)。

割引

等級別料率制度

任意の自動車保険では、「等級別料率制度」を採用しています。

この制度は、保険期間中の契約者の事故の有無に応じて等級が設定され、その結果が翌年の保険料に反映される制度です。

運転者年齢条件特約

任意の自動車保険を契約するときに、補償される運転者の年齢を制限することで、保険料が割引される特約があります。

運転者家族限定特約

車両の運転者を家族に限定することで、保険料が割引となる特約です。

ただし、この特約を付けている場合には、家族以外の方が運転して事故を起こしたときに保険金は支払われません(車両の運転者を本人あるいは配偶者に限定する特約もあります)。

※以上の説明は日本の法律や慣行に基づいたものであること、および、一例を示したものであることにご留意ください。

実際には、個別のケースによって異なります。

任意の自動車保険に加入するには